物流業發展迎來“新常態”。中國物流業告別了眼花繚亂的2014年,迎來了精彩紛呈的2015年。新的一年,進入“新常態”的我國物流業,有一些趨勢值得關注。常態趨穩,動態調整。經過連續高速增長之后,我國物流業增速自2012年以來一路放緩。新的一年,我國物流業將從規模速度型粗放式增長進一步轉向質量效率型集約式增長,從增量擴能為主轉向調整存量、做優增量并存的深度調整。其根本出路在于,通過轉型升級,提升物流服務的質量和水平,來適應新常態、融入新常態。

2014年1-11月社會物流總額情況。社會物流總額和物流業增加值增幅,分別由2011年的12.3%和13.9%降為2012年的9.8%和9.1%,2013年的9.5%和8.5%,2014年約為8%和9%左右,預計2015年還會延續小幅回落的勢頭。1-11月,全國社會物流總額196.9萬億元,按可比價格計算,增長8.3%,增速與1-10月持平,較1-9月回落0.1個百分點,較上年同期回落1.3個百分點。

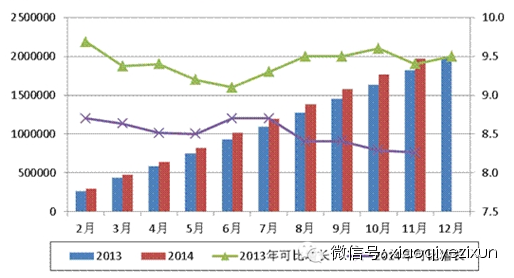

去年我國快遞業務量世界第一。2014年我國快遞業務量完成140億件,躍居世界第一。2014年,我國快遞業務收入完成2040億元,同比增長42%;快遞業務量同比增長52%,最高日處理量超過1億件,快遞服務滿意度也穩步提升。郵政體制改革以來,我國快遞業進入了持續快速健康發展的新階段。今年國家郵政局將加大力度支持郵政、快遞與鐵路、航空等聯動,并重點解決快遞車輛城市通行停靠、電動三輪車禁限行等瓶頸問題等。

相關數據:

2013年以來社會物流總額及增長變化情況

市場分析:

隨著結構調整的深入,鋼鐵、煤炭、水泥、礦石等“黑貨”增速進一步趨冷放緩,而屬于生活消費品的“白貨”預計不會低于兩位數增長。2014年,全國鐵路貨物周轉量下降6%左右,延續下滑態勢;社會消費品零售總額預計增長13.6%左右,保持穩步提升。網上銷售繼續保持“爆發式”增長勢頭,實體店鋪銷售將延續萎縮態勢。2014年前三季度,全國網上零售額1.82萬億元,同比增長49.9%,繼續引領內需增長。麥肯錫的研究報告表明,電子商務新增消費比例在三四線城市高達57%;縣域地區單個網購用戶人均網上購買力高于一二線城市,農村物流需求正在成為新的增長點。2014年,農村新增快遞網點5萬多個,農村包裹超過20億件。此外,線上與線下結合的社區物流服務、“門到門”的末端消費潛力逐步顯現,個性化、多樣化、體驗式服務成為“新亮點”。

2014年,平臺整合方興未艾。物流園區、“公路港”等實體平臺迅速擴張,車貨匹配的虛擬平臺風起云涌,物流金融服務平臺等監管平臺開始出現,虛擬平臺和實體平臺相輔相成,天網和地網互聯互通。具有競爭優勢的平臺型企業“裂變式”發展,在物流地產、快遞快運、干線運輸、汽車物流、冷鏈物流等細分領域開始占據主導地位。產業融合走向深入。制造業與物流業“兩業聯動”,逐步走向商貿業、金融業等“多業聯動”,合作共贏的“產業生態圈”正在形成。以某個產品或產業為核心,相關的研發、采購、設備、制造、維修、銷售、物流、回收以至于金融、保險等業態高度集聚,協同發展的“產業融合體”雛形顯現。

物流行業信息化空前普及,不論大中小微物流企業,哪怕個體運輸戶都在擁抱互聯網。隨著移動互聯廣泛應用,新的商業模式改變傳統運營方式,傳統企業戰略調整積極應對。在市場需求和政策利好推動下,冷鏈物流快速發展。傳統的農產品物流企業加快冷鏈物流提升改造步伐,綜合性物流企業介入冷鏈業務,電商冷鏈宅配成為行業熱點。預計2014年我國冷鏈需求規模達到1.05億噸左右,冷鏈物流市場總體增長率達到18%左右。

電商企業構建物流系統,物流企業增加電子商務功能;快遞企業干普貨,干線企業做快遞;物流企業參與采購、供應、分銷、物流供應鏈一體化服務。跨境物流走向全球,實力強大的物流企業開始國外布點,跨境電子商務熱度不減,“高水平引進來、大規模走出去”為中國物流業全球化發展提供了新的機遇。

來源:網絡 |